“Človek je produktom svojich myšlienok. Čo si myslí, tým sa stane.” - Mahatma Gandhi

Poistenie

Dňa 10. októbra 2025 boli finančné médiá a partneri informovaní, že poisťovňa YOUPLUS od pondelka 13. októbra 2025 pozastaví predaj všetkých nových poistných zmlúv. Toto oznámenie predstavuje zásadný zlom v päťročnom pôsobení spoločnosti na slovenskom trhu, počas ktorého si vybudovala kmeň 165 000 klientov spoločne s Českou republikou.

Rozhodnutie poisťovne YOUPLUS zastaviť uzatváranie nových poistných zmlúv na Slovensku s účinnosťou od 13. októbra 2025 nie je izolovaným strategickým krokom. Je priamym symptómom vážnej finančnej krízy na úrovni celej skupiny, ktorá je charakterizovaná výrazným nedostatkom kapitálu, neúspešným hľadaním nových investícií a modelom operatívneho ústupu na viacerých európskych trhoch.

Oficiálnym dôvodom je pokles kapitálovej primeranosti pod interné bezpečné hranice. Analýza medzinárodných finančných správ potvrdzuje, že nejde o lokálny slovenský problém, ale o systémovú záležitosť, ktorej dôkazom sú masívne finančné straty vo švajčiarskej divízii a úplné stiahnutie sa z nového obchodu v Rakúsku.

Hoci existujúce zmluvy pre 165 000 klientov na Slovensku a v Českej republike zostávajú právne platné a budú naďalej spravované, ich úžitková hodnota je teraz výrazne znížená. Poistníci sú v podstate uzamknutí v súčasnej úrovni krytia a nemôžu vykonávať kľúčové úpravy v reakcii na meniace sa životné potreby, čo vytvára významné riziko vzniku „poistnej medzery“.

Absencia verejných varovaní zo strany domovského regulátora (FMA Lichtenštajnsko) alebo lokálneho regulátora (NBS) nenaznačuje nedostatok obáv. Skôr to poukazuje na riadený, neverejný proces s cieľom zabezpečiť usporiadaný dobeh existujúceho portfólia (run-off) a zabrániť panike na trhu, pričom sa uprednostňuje stabilita existujúcich záväzkov pred pokračovaním spoločnosti ako rastúceho podniku.

Budúcnosť značky YOUPLUS závisí výlučne od jej schopnosti zabezpečiť si významného strategického investora. Bez podstatnej kapitálovej injekcie je najpravdepodobnejším scenárom dlhodobý dobeh existujúcich portfólií, pričom odpredaj týchto portfólií stabilnejšiemu konkurentovi zostáva reálnou možnosťou.

Náhle zastavenie: Dekonštrukcia rozhodnutia na Slovensku

Oznámenie a jeho rozsah

Dňa 10. októbra 2025 boli finančné médiá a partneri informovaní, že poisťovňa YOUPLUS od pondelka 13. októbra 2025 pozastaví predaj všetkých nových poistných zmlúv. Toto oznámenie predstavuje zásadný zlom v päťročnom pôsobení spoločnosti na slovenskom trhu, počas ktorého si vybudovala kmeň 165 000 klientov spoločne s Českou republikou.

Kľúčovým zistením je, že toto zastavenie sa neobmedzuje len na Slovensko. Rozhodnutie bolo implementované simultánne na všetkých kľúčových rastových trhoch: v Českej republike, Nemecku a Nórsku. Táto koordinácia naprieč viacerými trhmi je prvým kritickým indikátorom centrálne riadenej krízy, a nie problému špecifického pre lokálny trh.

Analýza oficiálneho naratívu „de-riskingu“

Spoločnosť tento krok komunikovala ako strategické opatrenie „de-risking“, ktorého cieľom je „obmedziť nové riziká a ochrániť existujúce portfólio klientov“. Táto terminológia je štandardným korporátnym jazykom pre spoločnosť, ktorá je nútená zastaviť expanziu z dôvodu kapitálových obmedzení. Zdravá, dobre kapitalizovaná poisťovňa sa snaží získavať nové, ziskové riziká; spoločnosť v ťažkostiach musí prestať prijímať nové záväzky, aby si zachovala zostávajúci kapitál na krytie existujúcich povinností.

Argument, že ide o ochranu existujúcich klientov, je síce pravdivý, ale je to ochrana pred vlastnou finančnou nestabilitou spoločnosti. Tým sa mení naratív zo strategickej voľby na vynútenú nevyhnutnosť. Hlavnou činnosťou poisťovne je prijímanie a oceňovanie nových rizík. Keď spoločnosť oznámi, že túto činnosť už nebude vykonávať, v podstate priznáva, že jej súvaha nedokáže podporovať jej primárnu obchodnú funkciu.

Operatívne zmrazenie

Pozastavenie sa netýka len nových poistiek. Vzťahuje sa aj na „akékoľvek zmeny v existujúcich produktoch“. To znamená, že klienti nemôžu zvyšovať poistné sumy, pridávať nové pripoistenia alebo inak rozširovať svoje krytie.

Jedinou povolenou zmenou je zníženie poistnej sumy, čo je krok, ktorý je jednostranne výhodný pre poisťovňu, keďže znižuje jej potenciálny záväzok. Toto obmedzenie efektívne mení dynamické poistné produkty na statické záväzky, čím sa výrazne znižuje ich hodnota pre klientov v dlhodobom horizonte.

Simultánne zastavenie na rôznorodých trhoch, ako sú Slovensko, Nórsko a Nemecko, naznačuje, že zlyhanie nenastalo na úrovni lokálnych trhových podmienok. Problém spočíva v neschopnosti materskej spoločnosti poskytnúť potrebný kapitál svojim prevádzkovým pobočkám. Rýchla expanzia naprieč Európou je extrémne kapitálovo náročná. Explicitná zmienka o „neúspešnom hľadaní investorov“ potvrdzuje, že materská holdingová spoločnosť, Swiss InsurEvolution Partners (SIEP) , nebola schopná získať potrebné finančné prostriedky na ďalšie financovanie týchto operácií.

Pod povrchom: Analýza kapitálovej primeranosti a systémových finančných tlakov

Uvádzaná príčina: Kapitálová nedostatočnosť

Viacero zdrojov explicitne uvádza ako dôvod „nedostatok kapitálu“ a „pokles kapitálovej primeranosti pod internú bezpečnú hranicu“. Manažment označil situáciu za „dlhodobo neudržateľnú“. To naznačuje neschopnosť splniť buď regulačnú požiadavku na solventnostný kapitál (Solvency Capital Requirement - SCR), alebo, čo je pravdepodobnejšie, prísnejší interný limit, ktorý slúži ako systém včasného varovania.

Potvrdzujúce dôkazy z medzinárodných operácií

Dôkazy o systémovom probléme sú najzreteľnejšie pri pohľade na operácie spoločnosti v iných európskych krajinách, kde sú dostupné podrobnejšie finančné správy.

Švajčiarsko: Finančná správa spoločnosti YOUPLUS Assurance SCHWEIZ AG za rok 2024 odhaľuje katastrofálnu výkonnosť. Spoločnosť sa rozhodla zastaviť nový obchod na švajčiarskom trhu po tom, čo nesplnila očakávania. Zaznamenala ohromujúcu ročnú stratu vo výške -35,3 milióna CHF, čo je dramatický nárast oproti už aj tak značnej strate -19,9 milióna CHF v predchádzajúcom roku. Správa uvádza potrebu „zvýšenia rezerv“ (Reserveerhöhungen) a kapitálovú injekciu od akcionárov na čiastočnú kompenzáciu.

Rakúsko: Správa o solventnosti a finančnom stave (SFCR) materskej spoločnosti YOUPLUS Assurance AG za rok 2024 jednoznačne uvádza, že bolo prijaté strategické rozhodnutie „úplne zastaviť nový obchod v Rakúsku“ z dôvodu zlých „prognóz ziskovosti“. Existujúce rakúske portfólio sa presúva do režimu dobehu (Run Off).

Strata takejto veľkosti na vyspelom trhu, akým je Švajčiarsko, poukazuje na zásadné chyby v obchodnom modeli buď boli produkty nesprávne ocenené, náklady na akvizíciu zákazníkov boli príliš vysoké, alebo prevádzkové náklady boli nekontrolované. Vzhľadom na to, že celoeurópska stratégia spoločnosti bola pravdepodobne podobná, je logické predpokladať, že rovnaké finančné straty sa vyskytovali aj na Slovensku, v Nemecku a Nórsku, aj keď ich špecifické finančné správy nie sú k dispozícii. Zastavenie bolo celoskupinovým rozhodnutím zastaviť straty na všetkých frontoch naraz.

Úloha zaisťovateľov

Spoločnosť YOUPLUS má partnerstvá s prvotriednymi zaisťovateľmi, vrátane Hannover Re (tretia najväčšia na svete) a Swiss Re. Tieto partnerstvá sú kľúčové. Zaistenie pokrýva významnú časť rizika existujúcich zmlúv, čo znamená, že v prípade veľkej poistnej udalosti (napr. smrť, invalidita) je veľká časť plnenia krytá zaisťovateľom, nie z vlastného kapitálu YOUPLUS. To poskytuje významnú záchrannú sieť pre súčasných poistníkov.

Prítomnosť renomovaných zaisťovateľov, ako sú Hannover Re a Swiss Re, je silným faktorom zmierňujúcim riziko pre nároky z existujúcich zmlúv. Zaisťovatelia však nefinancujú prevádzkovú solventnosť spoločnosti ani jej rastové ambície. Ich úloha chráni existujúcich klientov pred zlyhaním pri vyplácaní poistných plnení, ale nezachráni samotnú spoločnosť pred prevádzkovým zlyhaním ani neposkytne kapitál potrebný na uzatváranie nových obchodov. Je dôležité rozlišovať medzi schopnosťou vyplácať nároky zo súčasného kmeňa a korporátnou životaschopnosťou.

Dominový efekt: Dôsledky pre existujúcich poistníkov a finančných sprostredkovateľov

Pre existujúcich poistníkov (165 000 v SR/ČR)

Spoločnosť jasne komunikovala, že existujúce zmluvy budú dodržané („Pre súčasných poistencov sa nič nemení“). Poistné by sa malo naďalej platiť a poistné udalosti je možné hlásiť ako zvyčajne.

Najväčším problémom je však tzv. „problém statickej zmluvy“. Neschopnosť zvyšovať poistné sumy alebo pridávať nové pripoistenia je kritickou degradáciou hodnoty produktu. Životné poistenie má byť dynamické a prispôsobiteľné. Toto zmrazenie znamená, že klient nemôže prispôsobiť svoju zmluvu významným životným udalostiam, ako je svadba, narodenie dieťaťa alebo prijatie väčšej hypotéky.

Hoci je portfólio v súčasnosti spravované, spoločnosť v režime dobehu má len malú motiváciu investovať do zákazníckeho servisu. Klienti môžu v dlhodobom horizonte čeliť pomalšiemu spracovaniu požiadaviek a menšej podpore.

Pre finančných sprostredkovateľov

Poisťovňa YOUPLUS pôsobila na Slovensku výhradne prostredníctvom sietí maklérov a finančných agentov. Títo partneri teraz stratili kľúčový produkt zo svojho portfólia, čo ovplyvňuje ich podnikanie.

Teraz čelia náročnej úlohe vysvetliť situáciu svojim klientom, riešiť ich obavy a potenciálne čeliť poškodeniu reputácie v dôsledku asociácie so spoločnosťou. Musia klientom radiť, ako vyplniť „poistné medzery“, ktoré vznikli zmrazením zmlúv, a hľadať alternatívne riešenia u konkurencie.

Analýza dopadov pre zainteresované strany na Slovensku

Nasledujúca tabuľka poskytuje prehľad praktických dôsledkov pre každú kľúčovú skupinu a premieňa zložitú situáciu na zrozumiteľné informácie.

Medzinárodný kontext: Vzor systémového zlyhania

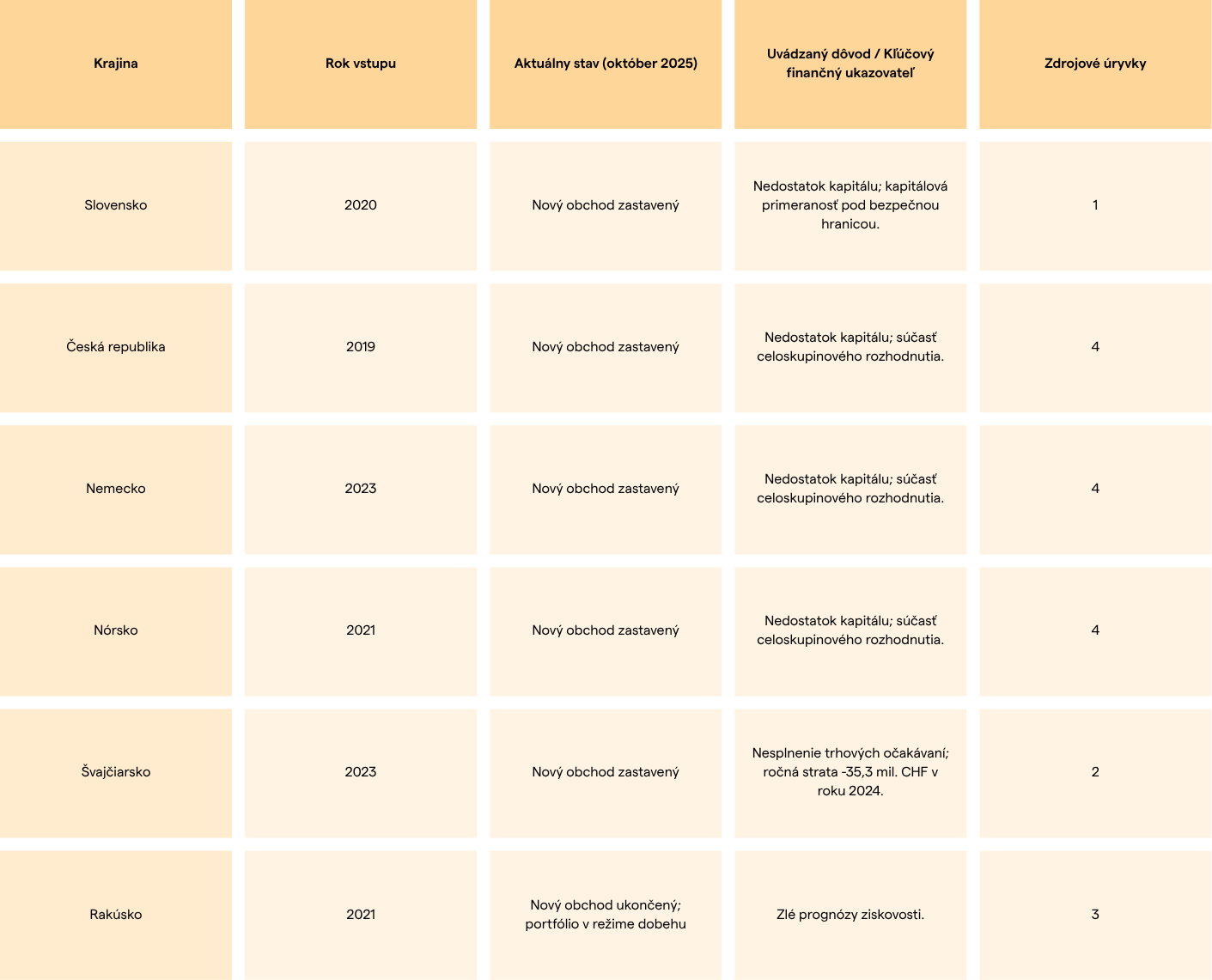

Agresívna, technologicky orientovaná a paneurópska rastová stratégia spoločnosti 6 zjavne zlyhala. Udalosti vo Švajčiarsku a Rakúsku nie sú ojedinelé incidenty. Sú to najviditeľnejšie a najlepšie zdokumentované príklady systémového problému, ktorý si teraz vynútil zastavenie činnosti na Slovensku, v Českej republike, Nemecku a Nórsku.

Prípadová štúdia 1: Zlyhanie na švajčiarskom trhu

Vstup na trh v roku 2023 bol prezentovaný ako úspech 12, ale finančná správa za rok 2024 ukazuje, že to bola len fasáda. Správa explicitne uvádza, že rozhodnutie zastaviť nový obchod bolo prijaté z dôvodu nesplnenia očakávaní („den Erwartungen nicht erfüllenden Erfolgs“), v spojení s masívnou stratou -35,3 milióna CHF. Nešlo o strategickú voľbu, ale o reakciu na vážne zlyhanie výkonnosti.

Prípadová štúdia 2: Stiahnutie z Rakúska

Správa SFCR za rok 2024 pre materskú spoločnosť potvrdzuje rozhodnutie „úplne zastaviť“ (vollständig einzustellen) nový obchod v Rakúsku. Ako dôvod sa uvádzajú „prognózy ziskovosti“ (Rentabilitätsprognosen), čo naznačuje, že podnikanie nebolo a ani sa neočakávalo, že bude ziskové. Prechod do režimu „Run Off“ je formálnym priznaním odchodu z trhu.

Prevádzkový stav skupiny YOUPLUS na európskych trhoch (k 4. štvrťroku 2025)

Táto tabuľka vizuálne konsoliduje dôkazy z rôznych krajín a potvrdzuje systémovú povahu krízy. Ukazuje, že situáciu na Slovensku nemožno chápať izolovane. V každom významnom novom trhu bol výsledkom buď úplné zastavenie, alebo formálny dobeh, poháňaný finančnou neúspešnosťou.

Regulačný dohľad a vnímanie trhu („Kuloárne informácie“)

Úloha regulátorov

Materská spoločnosť YOUPLUS Assurance AG sídli v Lichtenštajnsku a je regulovaná tamojším Úradom pre dohľad nad finančným trhom (Financial Market Authority - FMA Liechtenstein). Slovenská pobočka je pod dohľadom Národnej banky Slovenska (NBS) ako hostiteľského regulátora. NBS v minulosti spolupracovala s materskou skupinou SIEP na dohľade.

Kľúčovým zistením je, že prehľadávanie verejných databáz varovaní FMA a NBS neodhalilo žiadne aktuálne verejné sankcie alebo varovania voči spoločnosti YOUPLUS. To naznačuje, že regulátori riešia situáciu neverejne, aby sa vyhli panike, ktorá by mohla vyvolať masové rušenie zmlúv, čo by ešte zhoršilo kapitálovú situáciu. Ak by NBS alebo FMA verili, že peniaze klientov určené na existujúce poistné plnenia sú v bezprostrednom ohrození, boli by zo zákona a eticky povinní vydať verejné varovanie. Ich mlčanie je formou komunikácie, ktorá signalizuje, že bezprostredné nebezpečenstvo je pod kontrolou a že dohliadajú na proces, aby sa zabezpečilo splnenie záväzkov.

Vnímanie trhu a klientov

Analýza neoficiálnych informácií z diskusných fór a odborných recenzií odhaľuje duálny obraz spoločnosti.

Pozitívne vnímanie: V čase rastu bola spoločnosť často chválená. Bola vnímaná ako moderný, digitálny disruptor s dobrým pomerom ceny a kvality („pomerom ceny a kvality sa radí určite k top 5“) a konkurencieschopnými vlastnosťami, ako sú krátke čakacie lehoty. Pre mnohých predstavovala atraktívnu alternatívu k zavedeným, tradičným poisťovniam.

Negatívne vnímanie: Existujú aj známky nespokojnosti klientov, najmä v súvislosti so spracovaním poistných udalostí. Jeden z používateľov na fóre Modrý koník sa sťažuje na nízke plnenie za popáleniny dieťaťa. To naznačuje potenciálne napätie medzi agresívnou cenotvorbou spoločnosti a jej ochotou alebo schopnosťou štedro plniť poistné udalosti.

Toto duálne vnímanie odhaľuje klasické napätie modelu disruptora. Chvála za nízke ceny a digitálne procesy v kombinácii so sťažnosťami na plnenie vykresľuje obraz spoločnosti, ktorá mohla uprednostniť akvizíciu zákazníkov a rast pred udržateľným upisovaním rizík a správou poistných udalostí. Táto stratégia nízkych marží a vysokého objemu je extrémne zraniteľná voči kapitálovým šokom. Keď kapitál vyschol, celý model sa zrútil.

Výhľad do budúcnosti a strategické hodnotenie

Zhrnutie hlavného problému

Skupina YOUPLUS je prípadovou štúdiou príliš ambicióznej a kapitálovo náročnej expanzie. Neschopnosť zabezpečiť nové kolo financovania viedla k systémovej solventnostnej kríze, ktorá si vynútila zastavenie všetkých rastových operácií s cieľom zachovať kapitál pre existujúci kmeň zmlúv.

Možné scenáre budúcnosti

Scenár A (Optimistický, ale málo pravdepodobný): Úspešná rekapitalizácia. Spoločnosť nájde strategického investora, ktorý poskytne značné množstvo kapitálu. To by jej umožnilo stabilizovať sa, prípadne prepracovať svoj obchodný model na udržateľnejší a časom sa vrátiť na trh. Súčasné trhové podmienky a rozsah strát skupiny robia tento scenár náročným.

Scenár B (Najpravdepodobnejší): Dlhodobý dobeh (Run-Off). Investor sa nenájde. Slovenská pobočka (a ďalšie) bude naďalej existovať výlučne na obsluhu existujúceho portfólia – inkasovať poistné a vyplácať poistné plnenia – až do vypršania poslednej zmluvy. To by pravdepodobne zahŕňalo výrazné zníženie prevádzky a zameranie na znižovanie nákladov, čo by mohlo ovplyvniť kvalitu služieb.

Scenár C (Veľmi reálny): Predaj portfólia. Materská spoločnosť sa rozhodne predať slovenský klientsky kmeň inej, väčšej poisťovni. Pre klientov by to znamenalo, že ich zmluva prejde na nového poskytovateľa. Pre poistníkov je to často stabilný výsledok, keďže kupujúca spoločnosť je zvyčajne dobre kapitalizovaný, etablovaný hráč na trhu.

Odporúčania pre zainteresované strany

Pre existujúcich klientov:

NEPODLIEHAJTE PANIKE A NERUŠTE ZMLUVU: Zrušenie životného poistenia, najmä v prvých rokoch, často vedie k značným finančným stratám. Zmluva je stále platná a zaistenie poskytuje silnú vrstvu ochrany pre poistné plnenia.

ZHODNOŤTE MEDZERY V KRYTÍ: Okamžite prehodnoťte svoju aktuálnu životnú situáciu a poistné potreby. Keďže vaša zmluva v YOUPLUS je teraz statická, akékoľvek nové potreby (napr. väčšia hypotéka) musia byť kryté novou zmluvou od inej poisťovne.

UCHOVÁVAJTE DOKUMENTÁCIU: Všetky zmluvné dokumenty, korešpondenciu a doklady o platbe poistného si uschovajte na bezpečnom mieste.

Pre finančných poradcov:

PROAKTÍVNA KOMUNIKÁCIA: Okamžite kontaktujte každého klienta so zmluvou v YOUPLUS. Jasne vysvetlite situáciu, pričom zdôraznite rozdiel medzi životaschopnosťou spoločnosti a bezpečnosťou ich existujúcej zmluvy.

VYKONAJTE URGENTNÉ PREHODNOTENIE: Dohodnite si stretnutia na prehodnotenie potrieb klientov a identifikujte poistné medzery, ktoré vznikli zmrazením zmlúv.

DOKUMENTUJTE VŠETKY ODPORÚČANIA: Vediete si dôkladné záznamy o všetkej komunikácii a odporúčaniach poskytnutých klientom počas tohto obdobia, aby ste riadili svoju profesijnú zodpovednosť.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

.jpg)

.jpg)